簡単節約術30選まとめ | 家計と生活を見直して毎年50万円貯金できる!

こんにちは。片づけお母さんです(^^♪

皆さん、貯金は順調にできていますか?苦労している人も、苦労なく貯金できている人、様々いると思います。

私は若いときには今よりは収入が多かったので、貯金が順調にできていました。現在、60を過ぎて収入が減りましたので、最初は貯金ができるのかなと不安に思っていましたが、以外と毎年貯金ができています。

なぜ貯金ができているかというと、貯金ができるような節約を心がけているのと、仕組みを作っているからです。

そこで、今回は私が今まで実践してきて効果があった、貯金ができる節約術を紹介します。収入が多かったり、特別な技術が必要ではないので、是非参考にして貯金をしてください。

1.収入を増やすより支出を見直す

収入が多くなったら貯金をしよう、と思っている人がいるかもしれませんが、収入をすぐに増やすとなると今より長い時間働いたり、休日も返上して働かなくてはいけませんので身体の負担も多くなります。

ですので、収入を増やすことより支出を減らすことの方がすぐにできますし、むしろ支出を減らすことはとても重要なのです。支出を減らすためには出ていくお金の見直しをしていくことが大切です。

2.収支を把握する

自分の収入や支出を把握するということです。毎月入ってくるお金はいくらなのか、毎月出ていくお金はどの位なのかを知ることで、お金がどれくらいあれば生活できるのかが分かれば安心ですし、お金の使い過ぎ防止にもなります。

3.家計簿を書く

収支を把握するためには、家計簿をつけていくことをおススメします。ノートを使って書いても良いですし、マネーフォーワードなどのアプリで管理するのも良いですので、自分がどちらが長続きするのかで決めてみてください。

簡単で良いので、長く家計簿を付けていくと、家計のムダに気が付いて貯金をもっと増やしたいと思う気持ちが強くなったりします。実際に少しでも貯金ができるようになると嬉しい気持ちになります。

4.固定費を見直す(削減)

支払うお金の中で、固定費と生活費がありますが、最初に見直すのは固定費です。固定費とは、家賃、駐車場代、保険代、水光熱費、携帯代、Wi-Fi料金、その他には毎月支払うサブスクなどがあります。

生活費とは、食費、外食費、日用品、病院代、美容費、交通費などが上げられます。固定費は生活費よりも金額が大きいので固定費を見直してから、生活費を見直していきましょう。

固定費の見直し方はこちらの動画で

5.先取貯金(貯金の仕組みを作る)

毎月のお金が入ってきたら、最初に貯金をすること、これが先取り貯金です。私は、この先取り貯金は、固定費に入れています。最初から貯金の分の収入が無かったことにする仕組みを作ってしまいましょう。

そうはいっても、先に貯金をしてしまって後からお金が足りなくなって引き出してしまうかも・・・なんてことにならないためにも、毎月の支出を削減して、毎日いくら使えるかという予算を立てていく仕組みも作っていきます。

仕組みさえ作ってしまえば、安心してお金を使えますし、赤字になるなんてことも防げます。

6.貯金の使い道を決める

何のために貯金するのか?目的を決めましょう。貯金したお金を何に使うのかを決めると具体的な貯金の計画が立てられます。

参考までに、私の貯金の使い道は以下の2つにしています。

1.この先の老後のための貯金

2.来年の特別費用として毎月1万円を貯金しています。(年間12万円、使わなかったら繰り越していきます)

この特別費用というのは、毎月の支払はないけど、1年に何回か使う物のために貯めておくお金です。例えば、健康診断、洋服・バッグ・靴や家電、家具、冠婚葬祭、プレゼントなど。

7.1日に使えるお金を決めておく

収入から固定費の金額を引いた残りの金額が生活費となります。

収入ー固定費=生活費

この生活費で1ヶ月をやりくりしていきます。やりくり費用の中には、食費、日用品、外食費、交通費、美容費など・・・

私の場合ですと、生活費の中の、食費+日用品のお金を月の日数で割り、1日の使えるお金を決めています。

(食費+日用品のお金)÷30日(月の日数)=1日の使えるお金

そして、1週間ごとにお金を振り分けてお財布に入れて置きます。このように1日の使えるお金がわかっていると、使いすぎ防止になります。

8.銀行の引き出しの回数を制限する

一定期間に一回だけ銀行から引き出すようにすると、予算が決まる。例えば、私は1か月に1回銀行から毎月の予算を引き出します。固定費と生活費をどちらも引き出すことで、「自分の予算はこれだよ」と目で見て認識できます。

何回でも引き出せるようにすると、いくらでも引き出して使えると勘違いをして、ついつい下ろしてしまいます。

自分で使う分の現金を自分の目で見ると、感覚的に自分が使うお金を理解できます。一見、効果がわかりづらいかもしれませんがおススメです。

9.休日や時間外に銀行から引き出さない

休日や時間外に銀行から引き出すと手数料がかかるので、避けましょう。

地味かもしれませんが、必要意外にお金を使うことに厳しくなると自分のお金を管理する能力が上がります。

どんなものであれ、手数料はなるべく払わないという意識を持ってください。

10.お金を使わない日を決める

節約をするときにはお金を使わない日を決めるのがおススメです。NMD(ノーマネーデイ)なんて言ったりもします。

お金を使わないので、確実に支出が減ります。コンビニなどの見落としがちな細かい出費が多いことに気が付くこともできます。

毎日お金を使う必要がないことを頭に入れておきましょう。

11.貯金専用の口座を作る

私の場合、通帳の枚数は2枚で1枚は振込や引き落としや特別費用を入金しています。つまり、使うお金を入れている通帳です。もう一枚は、貯金専用の通帳にしています。毎月の貯金の額や一年間の貯蓄額もわかり易いです。

年齢にもよりますが、毎月の貯金を、資産運用をする口座に入れても良いと思います。

年齢が若い方は、貯金は銀行にしないで、銀行に入れていても増えませんので、資産運用の口座を作ることをお勧めします。資産運用については別にお話をしようと思います。

12.一週間分の献立を決めておく

毎日の食事作りは大変です。食事を作るまでには、献立作り、買い物などもしなければいけませんので、ざっくりと献立だけでも先に作ってしまいます。

献立を決めていれば、まとめて材料を買っておくこともできますし、余分な物を買ってしまうなんていうこともなくなります。

私の献立作りはシンプルで、主菜、副菜を1種類ずつ決めるだけです。後は漬物や佃煮、納豆などを加える程度です。

今は生協で味付けをしてあるものなどを利用して、適度に手を抜いています。休日など時間に余裕のある時に、手の込んだ料理を作ったりしています。

13.仕事に行くときは弁当を持参する

健康のためと節約も兼ねて、なるべくお弁当を持参しています。

朝にお弁当のおかずを全部作るのは大変なので、夜に作ったものを取り置きして一部お弁当に入れています。

そうはいっても、面倒な時や寝坊した時には、たま~にカップ麺を食べたりもしていますよ。

14.外出の時は水筒を持参する

毎日コンビニや自販機で飲み物を買うと一ヶ月4,000円位の出費になり、もったいないので、外出時や仕事に行く時には、水筒を持参するようにしています。買いに行く手間も省けるのも良いです。

15.ペットボトルの飲み物を買わないで、家で飲み物を作る

わが家は、私も息子も花粉症などのアレルギーがあるので、健康維持のために浄水器を取り付けています。

浄水器のお水が美味しいので、飲み物を家で作っています。飲み物の種類は、麦茶、緑茶、ジャスミン茶、ルイボス茶、ブレンド茶、紅茶、など色々なお茶を季節や気分で作っています。

わが家は、家で飲むお水やお茶などのペットボトルは買わないので、節約になります。(非常時のペットボトルのお水は購入しています)

16.コンビニで買い物をしない

コンビニは便利なので、支払いなどで利用していますが、なるべく食品類の買い物はしないようにしています。

以前はコンビニでアイスクリームやパンなどを購入していましたが、商品によってはスーパーで買ったほうが安い場合があるので、食品はスーパーで買うようにしています。

17.ストックを必要以上に買わない

食料品や日用品などのストックは1個と決めています。トイレットペーパーなどストック無しの物もあります。

スーパーやドラッグストアなどに行くと、目玉商品で安くなっている物があると、ついつい買ってしまいがちですが、よく考えてみるとその商品が欲しいのではなくて、安い!というお得感を買っているので注意しましょう。

これを続けていくと、ストックが山積みになったり出費も多くなってしまいます。

18.自分の持ち物の量を決める(適正量)収納スペース以上のものを買わない

自分の持ち物、洋服やバッグ、靴などの量を自分で決めておくと、物が増えて困るということを防げます。

量を決めることの最大のメリットは、節約

・量を決めると好きなものを厳選するので、結果ムダなものを買わなくなる

・自分の洋服、靴、バッグなどを把握できるので、何を買えばいいのかわかり易いし、次に何を買おうかと楽しみになります。

19.あって当たり前の物でも買わない

家の中にある物で当たり前当たり前と思っている物でも、もう一度見直してみると、無くても困らないものがあるかもしれません。

わが家でも、今までないと困るかもと思っていたものでも、無くしてみたら困らないものが意外とたくさんありました。

例えば、

・玄関マット、キッチンマット、トイレマットやカバー

・キッチンの水切りかご、シンクおけ、シンクマット、

・バスタオル、手おけ

・スリッパ、ソファー、 等々

今家にあるものでも、これから買おうと思っている物でも、もう一度必要なのか、無かったらまた買うのか?などを基準に考えて、物の見直しをしてみましょう。

物を買わなければ、その分出費は少なくなります。つまり節約になりますね。

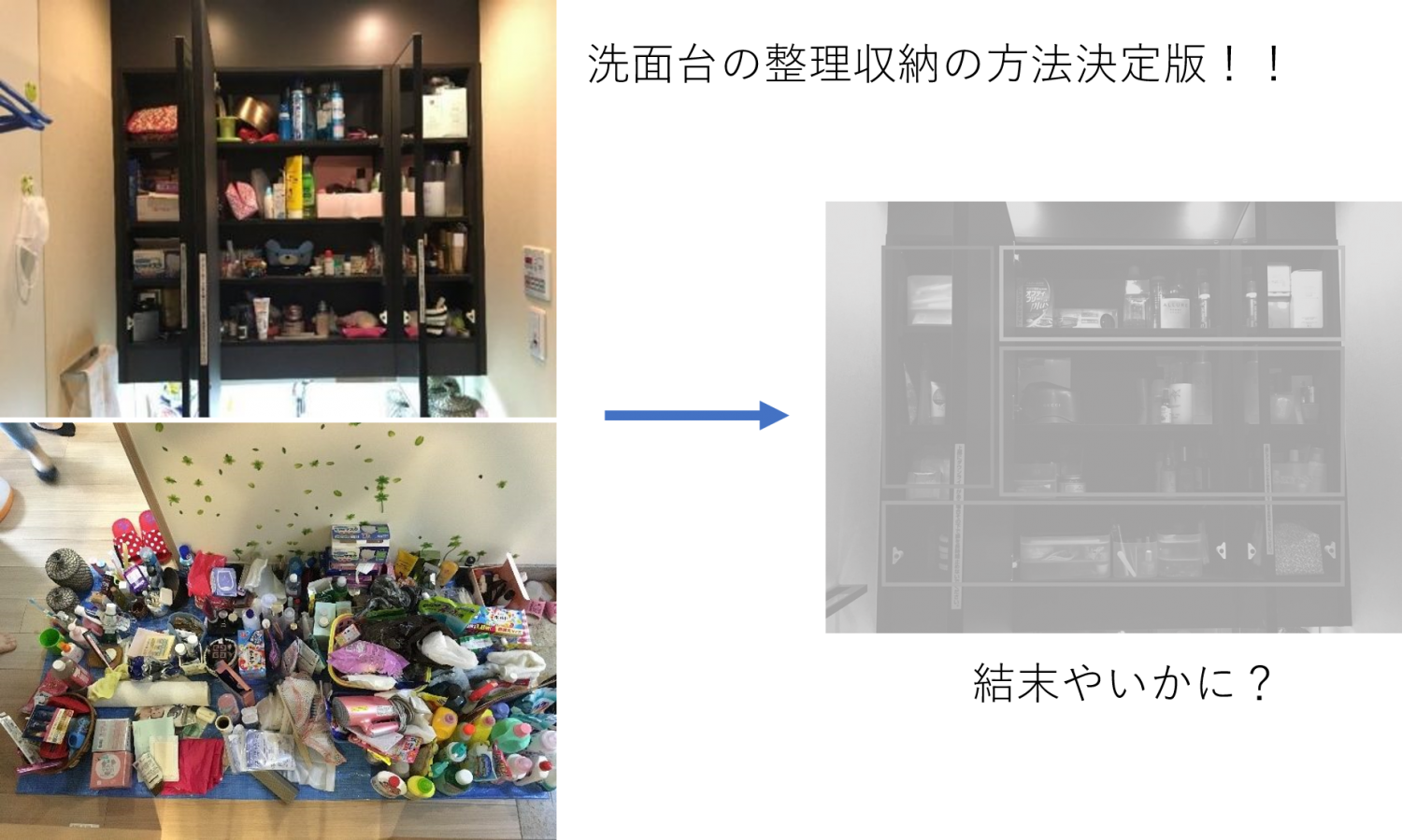

20.部屋を片づける

私が伺った中での経験ですが、お金に余裕がある人は、お部屋がキレイな人が多かったのですが、これは偶然ではないかもしれません。

部屋がキレイに片付いていると、余計な物を買う可能性が減ります。例えば下の写真のような洗面台の場合、ストック品があったとしても見つかりにくいですよね。

これでは、ストック品がないと思って、慌てて買ったら後で見つかるということが増えてしまいます。本来であれば買う必要のないものなので、余計な出費です。

片付けができていればこういった二度買いや無駄買いが減らせます。また、片付けができる人は自分が持っている物の適正な量を把握しているので、買い過ぎが防げるというのも節約の点から重要です。

21.お金を使う優先順位を決める

貯金は毎年続けていますが、自分が納得したものには金額が多くても使っています。また、貯金すればいいのだから・・・生きているうちにやりたいことにお金を使ったほうが良いと思っています。使うために貯金をしています。

私のお金を使う優先順位は、子供や自分の教育、自己投資や家族との思い出になるようなイベントなどにはお金を使います。亡くなった祖母が私に言っていたことですが、お金や物を残していても、火事になって燃えてしまったり、泥棒に取られたりするかもしれないけど、本などの教育に使ったものは取られないし無くならないと言っていました。

若いときにはあまり理解できませんでしたが、今になると良くわかるようになりました。

22.お金に対する意識を変える

日本ではお金の話はあまりしない人が多いです。それはどうしてなのでしょうか?お金の話をするとガメツイと思われたり、嫌なイメージを持つ人が多いからではないでしょうか。それはお金が悪いわけではないので、お金を嫌いになると、お金を引き寄せなくなってしまいます。

お金で解決できることはたくさんありますので、持っていた方が良いと思いますし、私はお金は大好きです。と思いましょう。

お金は貯めることが目的ではないと思っていますが、私たちが幸せに暮らすための最強のツールではあります。

23.現金で払えるものはなるべく現金払い

今はキャッシュレスが多くて、これから益々現金でのやり取りは少なくなりそうです。

それでも私は現金でのやり取りが好きですし、キャッシュレスになる前に現金の感覚を経験しておいた方が良いと思っています。

理由としては、やりくりが上手になると思っています。現金でやりくりをしているとなるべく支払いたくないなとか、より多くお金を残したいなとかの感情が出てくるからです。

次に、欲しいと思った物の見極めができることです。私は、欲しいと思った物をカードですぐに買わないで、現金で買う、または現金が貯まってから買うようにしています。なぜなら貯まるまでに欲しくなくなる場合があるからです。それはあまり必要なかった物なのかなと感じたことがあります。

24.長期ローンで物を買わない(金利を払わない)

今は、金利を払いたくないと思っています。今までローンを使って洋服や家具、車などを買ったこともあります。金利も沢山払ってきたので、今は失敗したなと思っているからです。今まで払った金利を計算するとゾッとします。ぜひ皆さんは金利を払わない人になってください。

クレジットで支払う時には、分割でも金利がかからない回数にすること、また、リボ払いはしないことです。

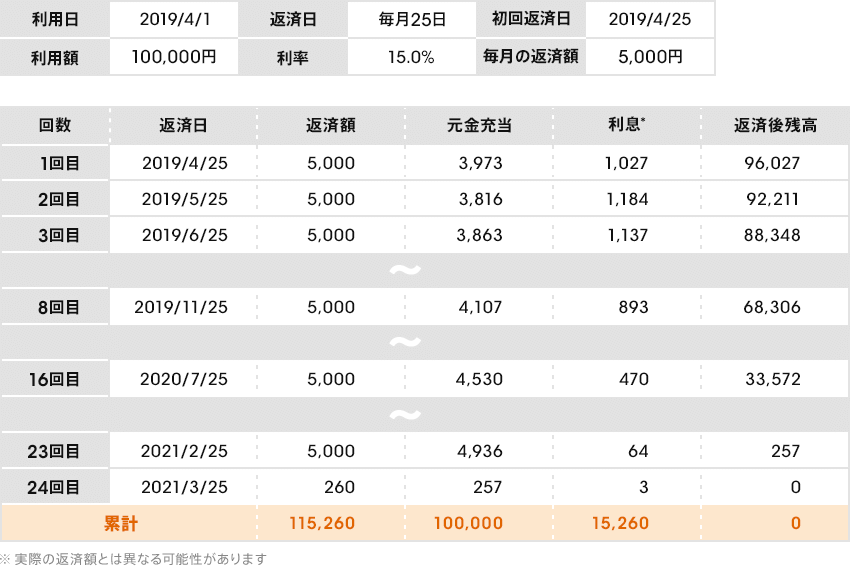

リボ払いは分割払いと異なり、支払金額を固定にして支払います。例えば、利用額10万円を毎月5,000円ずつ返済するといった形です。

この時、支払額の中に利子が入ります。下の計算式で求められます

利率15%だと下の図のようになります。(15%はリボ払いだと割と普通)

24回払いで15000円程度利子分を余計に払っています。これはもったいない。さらにリボ払いで怖いのは追加で買い物をすると利用額が減らないということです。

例えば10万円のものを買ってリボ払いをし、支払っている途中で別の5万円のものを買ったとします。すると、その5万円が上積みされて支払いが続きます。

つまり、リボ払いで定期的にいろんなものを買っていると利子が増えまくり、いつまでたっても支払いが終わらないということになります。怖い!

節約を考えるのであれば絶対にリボ払いと分割払いを避けてください。特にリボ払い。金利を節約できると貯金がスムーズですよ。

25.月額サービス(サブスク)を厳選する

今や月額定額サービス、通称サブスク(サブスクリプション)サービスは私たちの生活になくてはならないものになりました。

Amazon PrimeやNetflixを筆頭に、いろんな種類のサブスクがあります。これらは非常に便利で月額にすると安いのでついついたくさん契約してしまいます。

塵も積もれば山となる。

契約しすぎると意外と高くなってしまうので気を付けてください。Netfilxのように月1000円のサービスを5,6個契約すれば月5,000円、年間で60,000円以上です。バカにならない金額だと思いませんか?

節約のことを考えるのであれば、サブスクはいくつまで契約するのかというルールを決めておきましょう。

26.ポイントのキャンペーンに振り回されない

今はポイント○○倍キャンペーンという宣伝文句が非常に多いですね。

ポイントが倍になるとお得になる気がするのでついつい買い物をしてしまいがちです。

節約、お得さを考えるのであれば余計なものは買わないのが一番です。ポイントがたくさんたまっても、買い物が増えてしまったら節約にはなりません。

また、買い物量の10%分のポイントと10%引きの場合、10%引きのほうがお得ですので気を付けてくださいね^^

27.銀行口座やクレジットカードの数を減らす

銀行口座やクレジットカードの数は少ない方が管理するのに楽です。カード会社によって支払日が違うので、支払い忘れや盗難、紛失のリスクを減らすことが出来ますし、カードが多ければポイントも分散してしまいます。

クレジットカードを減らすときの基準は、年会費が無料なものやポイントの還元率が高いものなどで考えて選ぶのも良いです。

28.収入が増えても支出を増やさない

年収が低くても貯金ができる人がいる一方で、年収1,000万円の人でも貯金ができないという人もいます。

収入が増えると、広い部屋に移ったり、車を買い替えたり、洋服や持ち物も高級になり、収入が多ければそれに合わせて生活も派手になっていく場合があります。当然支出も多くなってしまいます。

自分の生活費はいくらあれば、生活していけるのかを把握できると、収入が増えても同じ生活費で暮らせます。収入が増えても生活を変えなければ、その分貯金は増えていきます。

年収240万円の生活を年収が500万、600万円になってもできれば、増えた年収分は全て貯金に回せますよね?

29.資産運用をしてお金を増やす

現在の銀行の利息は、楽天などのネット銀行は0.02%、都銀は0.002%位です。

つまり、銀行にお金を入金していてもお金は増えていかないということになります。

銀行にお金を入れるだけでなく、NISAやiDeCoに入れて資産運用をします。長期間で積み立て投資をするので銀行よりも金利が高くお金を増やすことができます。もちろん100%増えるというわけにはいきませんが。

また、NISAやiDeCoは一定期間引き出さないので、お金を使いたくても使えない状態を作れます。

貯金をしているだけで安定してお金が増やせて、NISAであれば20年間、iDeCoであれば60歳まで引き出せないので貯金と節約に向いています。

本来であれば引き出せないのでデメリットですが、節約の点を考えれば強みになります。

ただし、投資を名乗った詐欺が多いので注意してください。

30.長い目で見て生活を見直す意識を持つ

ここに書いた方法で貯金ができても、すぐに使ってしまうという方もいるかもしれません。

1か月で3万円貯まったから自分へのご褒美でショッピングをしてしまって、使い切ってしまったなんて話も聞いたことがあります。ほかにはどうしても支払わないといけないお金が不定期に発生して貯金から切り崩すなんてこともあるでしょう(仕方がないけど)。

こういったことが起こる場合、いくつか原因が考えられます。

- 長期スパンで見たときの貯金のゴールがわからない

- ストレスをお金を使って発散してしまう

- その他、よくわからない出費がある

節約や貯金が日々の生活を改善して、長いスパンで行うものです。ですから、散財してしまう原因を一つずつ見直して改善するという意識を持ってください。自分が使っているお金を見直して、改善するということは結局、自分の生活そのものを見直すことなのです。

節約はこれを一回やったら終わり、〇ヶ月貯まったからもうしなくて良いというものではありません。

片付けと同じように日々の生活の中で気が付いたら見直してください。

貯金をすると生活の不安が消える

貯金がいくらかあるとお金が原因で発生するストレスが無くなります。

ストレスの中でもお金が足りないせいで将来の生活が不安だと感じる人はかなり多いのではないでしょうか。貯金は将来の不安を少しでも解決できるものだと思います。

いくら貯金したらいいのかわからないという人は目安としては生活費の数か月分(3~6か月)の貯金があると安心できると思います。この貯金についてはまた別の記事で詳しくお話しする予定です。

片づけ生活の片付けノウハウが満載に詰まったYouTubeチャンネルを始めました!

動画で、音声で片付けの方法を学びましょう。YouTubeの動画はすべて無料なので、いつでもどこでも片付けの方法を簡単に学べます。

チャンネル登録をすれば、より簡単に私たちの動画が見れます。