【生命保険は必要?】節約したい人は今すぐ生命保険を見直すべし!保険見直しは効果絶大な節約術!!【家計見直し】

こんにちは。片づけお母さんです(^^♪

前回、わが家の家計を大幅に節約できたことをお話ししました。

今回はその中で、生命保険の見直しについて説明をします

わが家の保険料金は月にすると

21,600円 → 4,000円

約18000円の節約。すごいでしょ!!

詳しくはこちらの動画をご覧ください。

まず、生命保険を見直す場合は、自分が加入している生命保険はどのような種類の保険なのかを調べてみましょう。

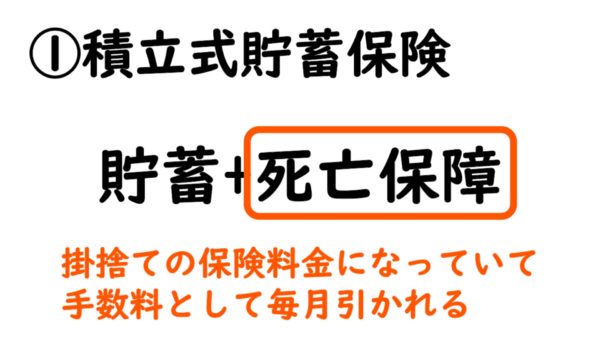

私の入っていた保険は、積立て式貯蓄保険、掛捨て死亡保障保険、医療保険の3種類でした。

当時は何か不安に思って保険に頼っていたんですね😟

どんな状況だったかというと、52歳で夫を亡くし未亡人だったんです。当時は3人兄弟の末っ子の息子が15歳で、高校生になったばかりでしたので、大学まで行くとしたら学費もかなり必要になるなぁと思っていて、私に何かあったら学費ぐらいは残してあげたいなと思い加入していました。

私の入っていた保険は、

- 積立式貯蓄保険(死亡保障1000万+積み立て)

- 掛捨ての死亡保障保険(死亡保障3000万円)

- 医療保険(入院、通院、手術、最新医療保障など)

当時の保険料は、月3万円くらいで、10年入っていました。毎月3万円貯金しておいたほうが良かったなと( ;∀;)💦

それでは、1の積立て式貯蓄保険から説明します。

1.積立式貯蓄保険

貯蓄保険は必要ないと思っています。

当時は、経済的にも貯金は難しいと思っていて、引落しで貯められるので銀行よりは良いのではと思い、入ってました。

貯蓄保険は、貯蓄だけではなく、死亡保障が付いていて、その部分が掛捨ての保険料金になって毎月引かれてしまいます。ですので、30年に満期をむかえても貯蓄額はあまり増えないです。

実際に途中で解約したら利息も少なくなってしまいましたが、それでも解約したほうが良いと思いました。保険と貯蓄は別にして考えたほうが良いです。

2.死亡保障保険

死亡保障は、人によりけりです。家族がいる場合必要になるかもしれません。(例えば、小さな子供がいる、妻が専業主婦など)死亡保障が必要な場合は、掛捨ての死亡保障だけで良いかと思います。

私の場合は夫がいなくて、息子が高校に入学したばかりだったのでやはり必要だったのかなと思いますが、それでも4000万円は多すぎたかな?(笑)

息子が大学院になった時に、もうそんなに死亡保障の高い保障は要らないなと思い、4000万から1000万に減額しました。

3.医療保険は必要ない

日本の社会保険制度はとても優れていて民間の医療保険は必要ないと思いました。

積立保険を解約したあと、医療保険て必要かな?と思い、日本の社会保険制度を調べてみましたが、日本の医療制度は、世界の国々から見ても最高レベルの医療保険制度で、実は恵まれている制度だとわかりました。

国民皆保険制度といって、全ての日本国民が、日本全国どこでも同じ医療費で平等に医療が受けられる制度で、国民の誰もが必ず医療保険に加入できて、保険証1枚でどの医療機関にもかかれる日本はとても恵まれていると感じました。

この制度は50年も続いていて、世界トップクラスの長寿国で、乳児死亡率の低さも首位を占めていて、2000年には世界保健機構(WHO)から総合点で世界一と評価されたそうです。

日本の社会保険の中の、医療保険制度

私たちが加入している保険は、ザックリと2種類あります。健康保険と、国民健康保険です。

①健康保険(運営は全国健康保険協会、健康保険組合)

健康保険の適用事業所の民間会社で働く人、つまり会社員が入る保険

②国民健康保険

(運営は都道府県) 自営業、自由業、農業、漁業などの人が入る保険

*公務員は共済組合・共済制度になります

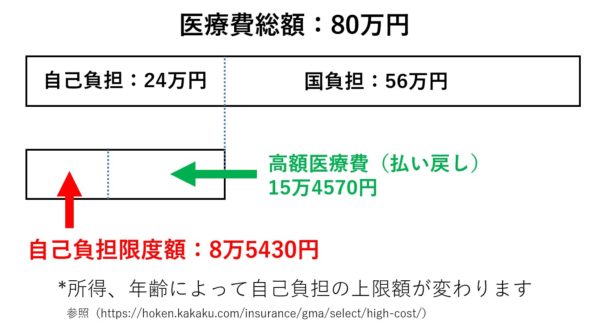

高額療養費制度について

医療費の家系負担が重くならないように、医療機関の窓口で支払う医療費が1ヶ月で上限を超えた場合、その超えた額を支給する制度です。

医療費が高額になったときでも、上限を設けて負担を抑えてくれるものです。上限額は、年齢や所得によって決まります。

たとえば、1ヶ月にかかった医療費が80万円だった場合、窓口で払うのは3割の24万円ですが、自己負担限度額の8万5430円で、超過分の15万4570円の分は払い戻しされます。このように上限額があるので、高額な医療費の支払い負担が軽減されます。

私の場合だと、高額な医療費でも、窓口で支払うのは10万円以上にはならないので、私には民間の生命保険の医療保険は必要ないと思い解約を決めました。

本当は、加入する前に詳しく調べていれば良かったなと後悔しましたが(^^;それでも今わかって良かったなと思っています。

最後に

以上で、私が加入していた生命保険で、積立保険、死亡保障保険、医療保険の節約方法と、解約理由をお伝えしました。

現在私は、保険を見直し解約して、都民共済月/2000円に加入しています。

都民共済の保障内容は、何種類かのパターンから選べるようになっていて、私は、死亡保障は230万、入院、通院、後遺障害が付いています。85歳まで自動更新で加入できます。

あと、都民共済は毎年割戻金として7000円~8000円くらい戻ってくるのでお得感があります。

家計を見直す時には、まず生命保険を見直してみましょう!!ムダな生命保険は解約、減額、変更をススメします。

よかったら参考にしていただけると嬉しいです(*^^*)

*日本の医療保険制度について、もっと詳しく知りたい方は、厚生労働省のホームぺージ、又は自分の加入している健康保険の運営団体に問い合わせてみてくださいね。

片づけ生活の片付けノウハウが満載に詰まったYouTubeチャンネルを始めました!

動画で、音声で片付けの方法を学びましょう。YouTubeの動画はすべて無料なので、いつでもどこでも片付けの方法を簡単に学べます。

チャンネル登録をすれば、より簡単に私たちの動画が見れます。